Підсумки першого кварталу 2026 року зафіксували кілька цікавих моментів:

- стабілізація кількості гравців;

- «ривок» у виплатах клієнтам.

То ж давайте детальніше.

Стабільність ландшафту та рекордна концентрація

Вперше за історію спостережень протягом кварталу не відбулось зміни кількісті учасників ринку. У секторі non-life продовжує працювати 47 компаній, а в сегменті life — 10.

Проте всередині ховається жорстка конкуренція. Перша десятка компаній акумулює 74,3% усього ринку non-life. Показово, що ще рік тому концентрація була на 3 відсоткові пункти меншою і складала близько 71%.

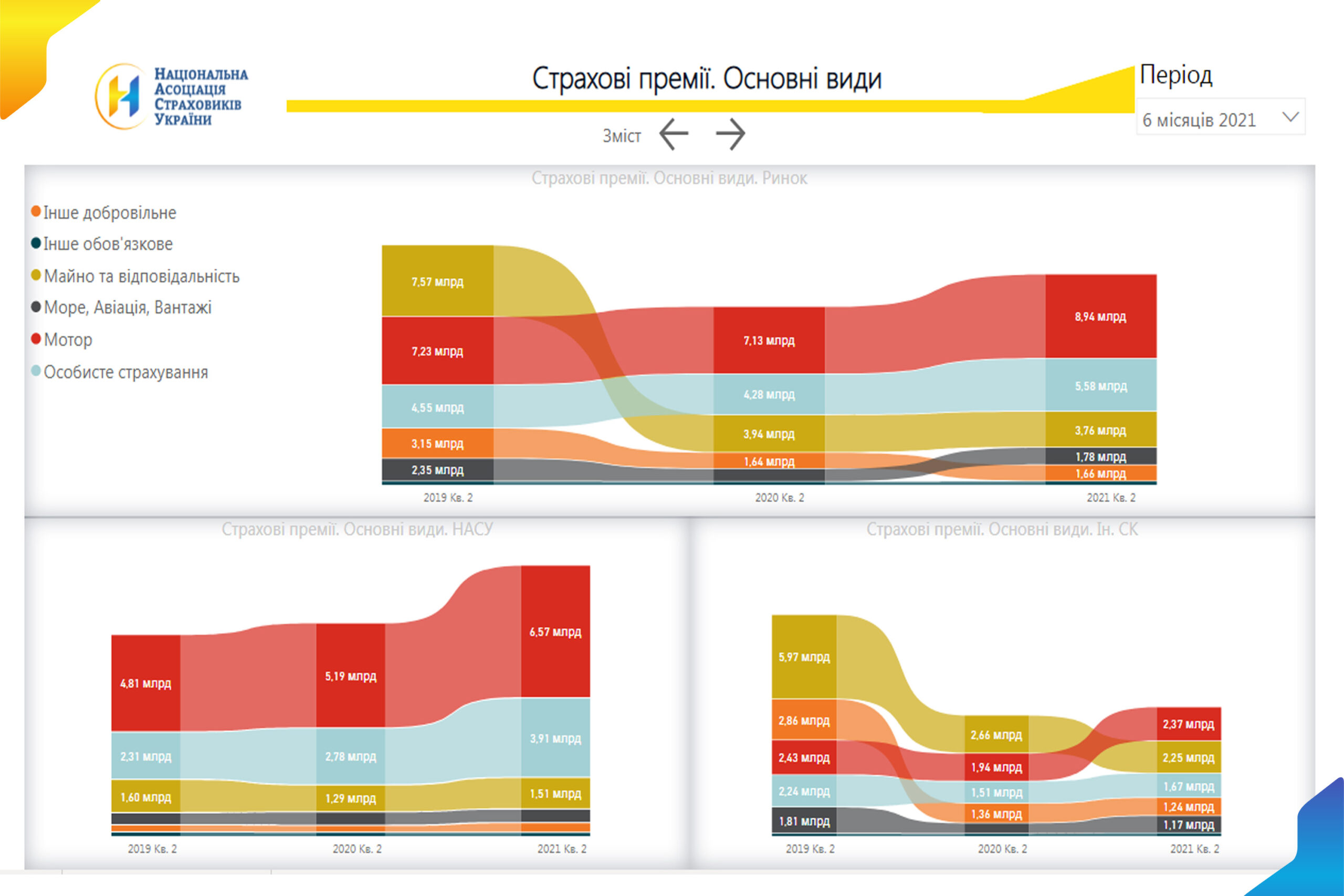

ТОП-10 страхових компаній України за преміями (І квартал 2026)

Місце | Ринок Non-Life | Ринок Life |

1 | СГ ТАС | МетЛайф |

2 | UNIQA | СК ТАС |

3 | ARX | ГРАВЕ УКРАЇНА |

4 | ІНГО | PZU life |

5 | Арсенал Страхування | UNIQA life |

6 | VUSO | ARX life |

7 | Княжа VIG | АСКА – ЖИТТЯ |

8 | USG | KD life |

9 | PZU Україна | Forte life |

10 | ОРАНТА | Княжа Лайф VIG |

Попри роботу в умовах воєнних ризиків, фінансове «здоров’я» системи вражає. Сукупний чистий фінансовий результат обох сегментів сягнув 1,5 млрд грн. Прийнятні активи для дотримання вимог платоспроможності зросли на 28% проти минулого року — до 88,6 млрд грн.

Показники ефективності non-life сектору:

- Збитковість портфеля: 54%

- Комбінований коефіцієнт збитковості: ~99% (впевнено тримається нижче критичної межі у 100%)

- Операційна ефективність: 89%

Non-Life. «Автоцивілка» та попит на «воєнні ризики»

Ринок ризикового страхування продемонстрував стримане, але впевнене зростання на 18%, зібравши 15,5 млрд грн премій (+2,5 млрд грн до аналогічного періоду 2025 року). Структурне ядро ринку незмінне – 81% всього портфеля формують моторні види (КАСКО, ОСЦПВ, «Зелена картка») та «Медичне страхування».

- ОСЦПВ. Після вибухового стрибка у 2025 році (+123%), цей ринок «Автоцивілки» очікувано вийшов на певне плато, додавши помірні 22% (5,2 млрд грн). Головний рушій тут — новий закон, що дозволив страховикам вільно регулювати ціни та кардинально змінив правила гри для водіїв. Як результат — частка ОСЦПВ у загальному портфелі зросла до 35%.

- КАСКО та воєнні ризики. Збори зросли на 22% (до 4 млрд грн) через інфляційні процеси та масовий запит на покриття воєнних ризиків.

- Медичне страхування. Сегмент згенерував 3 млрд грн (+20%). Це реакція на медичну інфляцію та свідчення стійкого тренду – бізнес забезпечує страхування як базовий елемент утримання персоналу.

- «Зелена картка». Надходження продовжують плавно знижуватися — мінус 2,3% за квартал.

ТОП-5 страховиків за преміями у ключових лініях бізнесу

Місце | ОСЦПВ | КАСКО | «Зелена картка» | Медичне страхування |

1 | СГ ТАС | Арсенал Страхування | PZU Україна | UNIQA |

2 | ОРАНТА | ARX | СГ ТАС | ІНГО |

3 | Княжа VIG | UNIQA | USG | UNIVERSALNA |

4 | Арсенал Страхування | VUSO | Перша | VUSO |

5 | ІНГО | USG | Княжа VIG | ARX |

Запит на безпеку. Страхування від воєнних ризиків

Окремої уваги заслуговують майнові лінії бізнесу та захист від наслідків війни. Вперше на ринку, НАСУ зробила ґрунтовний огляд цього сегменту.

Погіршення безпекової ситуації постійно стимулює додатковий попит, причому воєнні ризики дедалі частіше стають невід’ємною частиною базових договорів.

- Майно фізичних осіб. 99% угод укладаються за комплексним підходом, де воєнні ризики одразу включені до полісу страхування нерухомості, як додаткове покриття без окремого тарифу.

- КАСКО. Демонструє стабільну динаміку. Близько 66% договорів укладаються комплексно. Показово, що страховики переважно залишають ці ризики на власному утриманні без значної передачі в перестрахування.

- Майно юридичних осіб. Левова частка договорів для великого бізнесу укладається на індивідуальних умовах. Суттєвим драйвером попиту виступає державна програма субсидіювання – підприємство сплачує лише 1% від страхової суми, а решту премії компенсує держава.

Щодо фінансового забезпечення цих ризиків, то за І квартал 2026 року сума виплат за «майновим» страхування становить 132 млн грн. Проте страховики вже сформували потужний резерв заявлених збитків — понад 3 млрд грн зарезервовано під імовірні майбутні виплати, що гарантує виконання зобов’язань перед клієнтами.

Виплати. Гроші повертаються в економіку

Найяскравіший тренд кварталу — суттєве зростання страхових виплат. Тоді як збори премій компаній збільшилися на 18%, сума виплат клієнтам підскочила на 46,7%, сягнувши 7,9 млрд грн.

Левова частка цієї суми (93%, або 7,3 млрд грн) припала на головні «драйвери» ринку:

- ОСЦПВ: 2,7 млрд грн (+104,2%) — виплати подвоїлися;

- КАСКО: 2,5 млрд грн (+49,5%);

- Медичне страхування: 1,6 млрд грн (+8,6%);

- «Зелена картка»: 0,7 млрд грн (+23%).

«Автоцивілка» сьогодні генерує 34% усіх відшкодувань на ринку. Оскільки більшість цих грошей тепер йде безпосередньо на автосервіси (СТО), кошти миттєво повертаються в реальний сектор економіки. Одночасно цей вид страхування забезпечує понад третину всіх податкових надходжень галузі завдяки 3%-му податку.

ТОП-5 ризикових страховиків за виплатами

Місце | ОСЦПВ | КАСКО | «Зелена картка» | Медичне страхування |

1 | СГ ТАС | Арсенал Страхування | СГ ТАС | UNIQA |

2 | ОРАНТА | ARX | USG | ІНГО |

3 | Княжа VIG | СГ ТАС | PZU Україна | VUSO |

4 | ІНГО | VUSO | Гардіан | UNIQA |

5 | Арсенал Страхування | USG | ІНГО | Трансмагістраль |

Діджиталізація проти агентів.

Всупереч активному розвитку технологій, класичні канали збуту утримують лідерські позиції. Агентські мережі компаній забезпечують 56% усіх продажів у non-life сегменті, та 80% в Life. Прямі продажі займають 14%, а банкострахування тримає третє місце з часткою 13,5%.

Цифрові платформи та онлайн-агрегатори успішно відстоюють свою частку в 15% продажів ОСЦПВ та 17% «Зеленої картки».

Life. Час збирати плоди багаторічної довіри

Ринок страхування життя, де 9 із 10 компаній є учасниками проєкту ПРІМА, зріс на 11% — до 1,6 млрд грн (з урахуванням премій за «медичним страхуванням»).

Розподіл портфеля залишається класичним: 70% — накопичувальні програми, 30% — ризикове страхування. Найбільш показовим є зростання премій за «діючим бізнесом» – премій, які надходять від страхувальників за діючими довгостроковими договорами страхування життя з певною періодичністю, на 10%, що свідчить про високий рівень довіри населення та регулярний перегляд страхових сум, тобто збільшення лімітів на покриття ризиків.

Загальний обсяг виплат у секторі Life зріс на 29% і склав 510 млн грн.

Виплати за ризиком «дожиття» збільшилися на 29%. Український ринок увійшов в активну фазу завершення класичних 20-річних довгострокових договорів, укладених ще в 2006-2007 роках. Клієнти, які десятиліттями інвестували в інструменти накопичення, зараз масово отримують свій капітал разом із сформованим інвестиційним доходом.

Щодо відносно нового виду страхування для Life страховиків, а саме «Медичне страхування» звернемо вашу увагу на основні метрики:

Премії – 75,2 млн грн премій

Виплати – 31 млн грн.

Лідери ринку Life-страхування (І квартал 2026)

Місце | Продукти з накопиченням | Продукти без накопичення |

Рейтинг за ПРЕМІЯМИ: | ||

1 | МетЛайф | МетЛайф |

2 | СК ТАС | ARX Life |

3 | ГРАВЕ УКРАЇНА | UNIQA life |

Рейтинг за ВИПЛАТАМИ: | ||

1 | МетЛайф | МетЛайф |

2 | СК ТАС | ARX life |

3 | ГРАВЕ УКРАЇНА | UNIQA life |

Драйвери змін

Коротко окреслимо місце та частку страховиків-учасників Національної асоціації страховиків України. На кінець першого кварталу 2026 року учасники утримують 80% ринку non-life та 95% ринку Lifeстрахування.

А для тих, хто не любить багато читати, а віддає перевагу візуалізації та цифрам — ласкаво просимо на наш сайт, де постійно розміщуються актуальні показники ринку та аналітичні огляди, зокрема детальний огляд за 2025 рік у звичному зручному форматі.