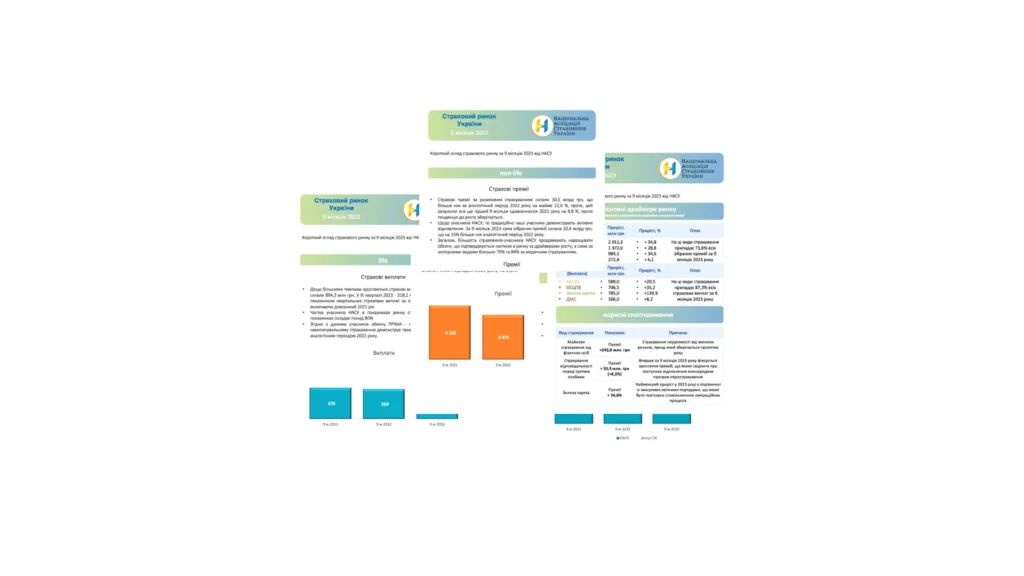

Короткий огляд страхового ринку за 9 місяців 2023 від НАСУ

Короткий огляд страхового ринку за 9 місяців 2023. Просто про складне.

Оголошення про проведення конкурсу на посаду керівника

Національна асоціація страховиків України, виконуючи вимоги статутних документів, оголошує конкурсний відбір на посаду Генерального директора Асоціації.

Укладено Меморандум про партнерство між НАСУ та МТСБУ

Укладено Меморандум про партнерство між Національною асоціацією страховиків України та Моторним (транспортним) страховим бюро України

Інтерв’ю Дениса Ястреба журналу Banker.ua

Відновлення України у повоєнний період одне з найважливіших питань, яке вже сьогодні вирішує кожен.

Результати роботи страховиків за 9 місяців

Страховики-учасники інформаційного обміну ПРІМА взяли взаємне зобов’язання щомісяця розкривати свої показники, а офіс НАСУ – оперативно їх обробляти для потреб учасників та всіх зацікавлених.

Стратегічний аналіз та планування

Стратегічний аналіз та планування. Це періодичні зустрічі, стратегічні сесії учасників, які проводяться в рамках НАСУ і присвячені прогнозуванню стану ринку ризикового страхування та векторів його розвитку.

НАСУ продовжує шлях до платоспроможного, стійкого, конкурентного ринку страхування в Україні з належним захистом прав споживачів послуг страхування.

презентуємо огляд нового закону України «Про страхування», підготовка та імплементація якого є завданням цього та наступних років для ринку та НБУ

Спрощення фінансового моніторингу без втрати пильності

НАСУ продовжує спільний зі стейхолдерами пошук можливостей спрощення фінансового моніторингу страховиками із збереженням обов’язковості досягнення його завдань

Ініціатива НАСУ для якісного та доступного медичного обслуговування громадян із залученням страховиків

НАСУ вітає зусилля МОЗ щодо медичного страхування та нещодавно ухвалену Дорожню карту впровадження медичного страхування, підтримує аргументи та кроки, у ній визначені.

Результати діяльності страхового ринку у І півріччі 2023 року

Cтраховий ринок України у І півріччі 2023 року продовжує активно відновлюватись